南宫28,南宫28官网,28彩票网站,28开奖,28下注,彩票赚钱,28预测,28走势分析,28开奖预测,28下注卡游为中国集换式卡牌龙头。公司于 2011 年成立,经过早期探索后明确业务发 展方向,2018 年取得了奥特曼的 IP 授权并推出首个卡牌系列,自此进入业务扩 张阶段。2018-2021 年,公司 1)持续扩充 IP,与叶罗丽、蛋仔派对、小马宝 莉、火影忍者等 IP 展开合作;2)推出英雄对决活动丰富玩法;3)自建产线)扩张线下渠道。公司业务初具规模。2022 年,公司获红杉及腾讯投资,同年 涉足文具产品,并于 2023 年推出首款人偶产品,不断丰富产品矩阵。

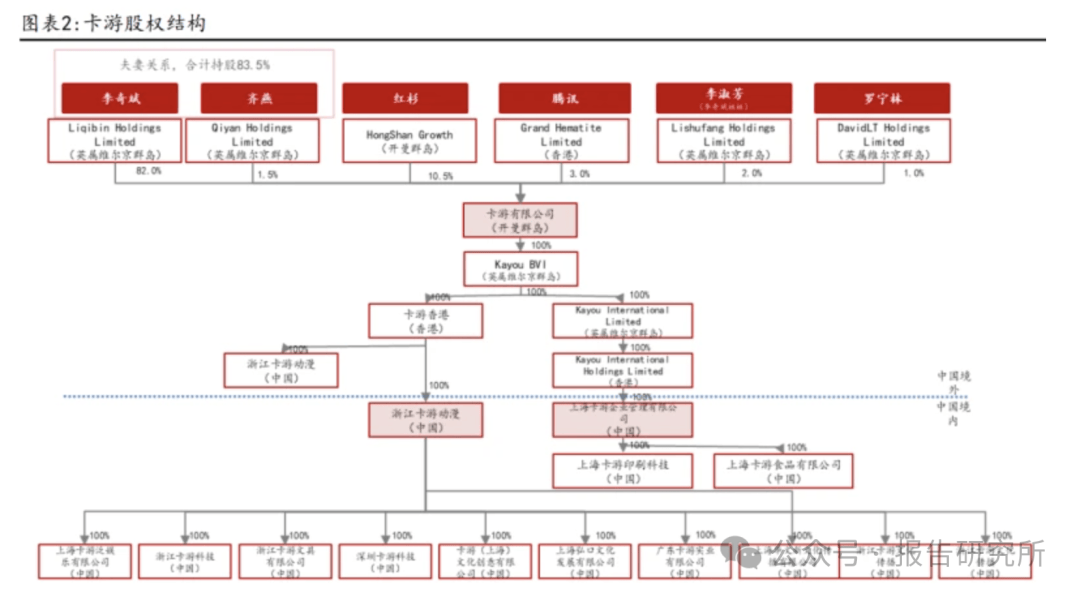

股权结构集中,获专业机构参投。公司创始人李奇斌先生持股比例达 82.0%,其 配偶齐燕女士持股比例 1.5%,其姐姐李淑芳女士持股 2.0%,股权结构集中。公 司 2021 年获红杉及腾讯投资(分别认购 1.05 亿/3000 万美元,每股认购成本均 为 76.5 美元),目前二者分别持股 10.5%/3.0%。

管理层从业经验丰富,职能划分明确。公司创始人李奇斌先生在泛娱乐行业有 超 20 年经验,主要负责制定整体策略、发展及投资计划,带领本集团的业务方 向。其他高管亦有丰富从业经验,职能划分明确。

1.3 IPO 募集资金主要用于扩大产能、丰富 IP 及产品矩阵、提升效率

根据公司招股书,此次上市募集资金预计将用于生产设施扩建及升级、丰富 IP 矩阵及加强 IP 运营、产品设计及系列开发、建设新设计及加强自动化、业务运 营数字化、品牌推广等方面。其中: 生产设施扩建及升级:合计资金占比约 45%,主要为位于浙江义乌/浙江开 化的两个在建生产基地,预计分别于 25 年 12 月/26 年 12 月竣工,年产能 分别为 300 万件/700 万件。 丰富 IP 矩阵,加强 IP 运营:合计资金占比约 15%,既包括以授权合作形 式完善 IP 矩阵,也包括通过内生开发和外延收购的方式扩展自有 IP。

毛利率整体呈上升趋势,收入扩张下费用率下降。2021-2024 年,公司毛利率 分别为 58.1%/68.8%/65.8%/67.3%,整体呈现上升趋势,但 2023、2024 年受公 司产品结构影响略有下滑,新增的人偶及文具产品毛利率相较于集换式卡牌更 低。2021-2023 年,公司管理费用率随着业务扩张整体呈现增长趋势,从 2021 年的 9.5%增至 2023 年的 30.2%;销售费用率则从 7.9%增至 15.6%。2024 年受益 于公司收入大幅度增长,规模效应显现,因此销售费用率/管理费用率分别降至 6.1%/26.7%,同比下降 9.5/3.5pp。公司 IP 授权费率基本维持在中高个位数水 平,2021-2024 年分别为 7.2%/5.1%/5.8%/7.6%。

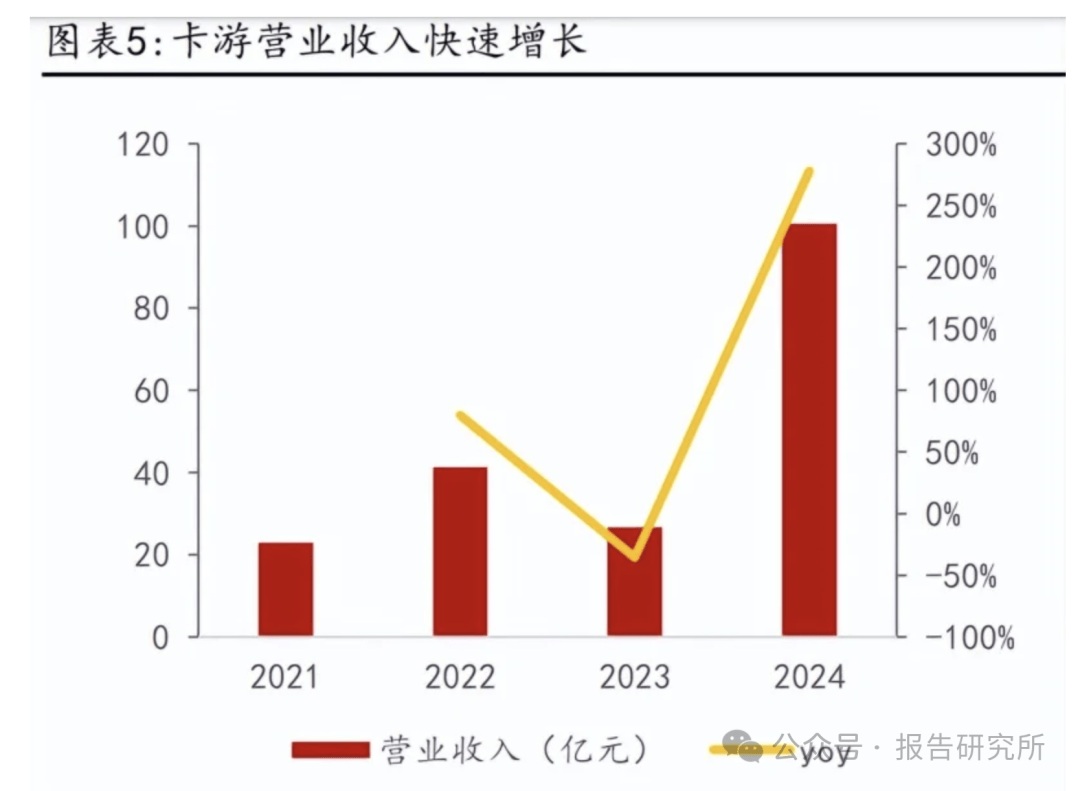

集换式卡牌为公司主要收入及利润来源,其他品类亦逐渐成长。2021-2024 年,集换式卡牌始终为公司主要收入来源,此品类 2021-2024 年分别实现收入 21.70/39.30/21.79/82.00 亿元,yoy+81%/-45%/+276%。 伴随公司持续扩展产品品类,集换式卡牌占总收入比重分别为 94%/95%/82%/82%,整体呈现下降趋势,人偶、文具、其他玩具(徽章、贴 纸等)等品类占比有所提升,2024 年文具/人偶/其他玩具收入占比分别为 5%/3%/10%。 集换式卡牌同样为公司利润贡献最大、盈利能力最强的产品,2021-2024 年其毛利润分别为 12.90/27.48/15.48/58.44 亿元,占总毛利润比重 97%/97%/88%/86%,毛利率 59.5%/69.9%/71.1%/71.3%,伴随规模扩大逐年 提升。其他产品目前体量相对较小,毛利润占比均为个位数,2024 年人偶 /文具/其他玩具毛利率分别为 41.8%/39.4%/57.2%。

泛娱乐产业本质是内容产品在多元文化娱乐业态之间的迭代开发,行业上游为 IP 授权环节,涵盖 IP 创作、运营及授权代理;中游为泛娱乐产品生产环节,包 括设计、开模、生产、包装及发布等步骤;下游的销售渠道包括直营与经销, 消费者可以通过品牌官网、电商平台等渠道购买产品。

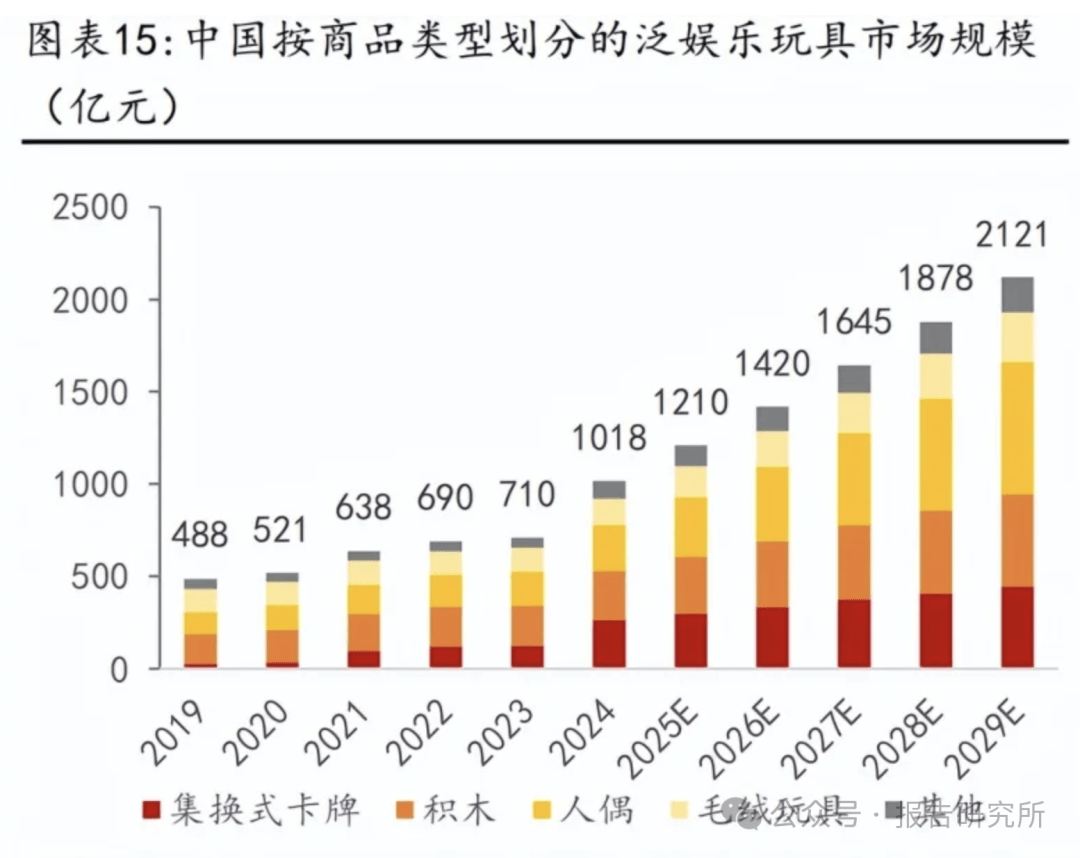

我国泛娱乐产品行业市场规模快速增长,玩具为主要构成部分,文具增长迅 速。2019-2024 年,国内泛娱乐产品市场规模从 919 亿元增至 1741 亿元,CAGR 13.6%,其中玩具细分品类市场规模从 488 亿元增至 1018 亿元,CAGR 15.8%, 为占比最高的品类(2024 年占比 58.5%);文具品类虽规模较小但增长最快, 2019-2024 年 CAGR 23.6%。根据灼识咨询数据,2025-2029 年,预计玩具/文具/ 整体行业 CAGR 分别为 15.8%/26.3%/14.0%,IP 內容及产品细分品类的多元化为 主要驱动。

中国集换式卡牌行业起步晚,人均支出对标美日提升空间大。对标海外,2024 年,以 GMV 口径计算,美国/日本/中国的集换式卡牌市场规模分别为 219/147/263 亿元,就人均支出来看,美国/日本/中国分别为 64.0/119.3/18.7 元。相较于美国和日本,中国的集换式卡牌仍处于发展初期,人均支出显著较 低。

日本卡牌产业自 1996 年宝可梦卡牌游戏推出即正式兴起,1999 年科乐美 推出《游戏王 OCG》,进一步推动了集换式卡牌市场的发展。发达的动漫、 游戏产业孕育出大量有庞大粉丝基础的 IP,为集换式卡牌的发展提供土 壤。经过近 30 年的发展,日本集换式卡牌的运营模式和文化氛围已经较为 成熟,二级市场的交易、卡牌评级与估值也较为完善。

中国集换式卡牌行业始于 2018 年,标志是卡游拿到奥特曼的 IP 授权并开 展业务。实际上,国内的玩具及其他商品的大批 IP 授权从 2015 年左右开 始进入快速发展阶段,一方面在阿里等平台的助力下,IP 授权生态逐渐完 善,另一方面,泡泡玛特等潮玩企业的兴起,推动了 IP 授权在玩具及其他 商品领域的发展。

中国有 2000 多家从事泛娱乐产品行业的企业,行业集中度较低,知名度较高的 企业包括华特迪士尼、乐高集团、泡泡玛特、万代南宫梦等公司。根据公司招 股书,按 GMV 口径,2024 年中国泛娱乐产品行业前五大企业市占率合计为 30.5%,卡游以 13.3%的市场份额位居首位。 细分到我国集换式卡牌行业,市场参与者少于 100 名,除了卡游外,主要参与 者还包括宝可梦公司、杰森动漫、华立科技股份、科乐美集团等。2024 年,按 GMV 口径,集换式卡牌前 5 大公司市场份额合计为 82.4%,其中卡游市场份额 71.1%、位居第一。 泛娱乐产品的主要参与者错位竞争:乐高主营拼搭积木玩具;泡泡玛特主营盲 盒玩具及毛绒产品,今年也开始涉足卡牌和积木,但目前业务体量较小;卡游 8 成以上收入来自集换式卡牌。

3 竞争优势:IP 矩阵丰富多元,销售渠道广泛高效,产品多元且产能 持续扩充返回搜狐,查看更多